Como se ha mencionado, los orígenes del comercio internacional tienen su base en las transacciones de bienes físicos; cuyo tratamiento es diferente al de los servicios. Este tratamiento en la actualidad, se hace aún más complejo por la heterogeneidad que representan. En términos generales, es difícil consolidar en un solo cuerpo normativo las regulaciones a las exportaciones de servicios, lo que se suma a las responsabilidades del exportador o la exportadora la tarea de acceder a varias fuentes de información para manejar el contexto de beneficios y responsabilidades que conlleva su actividad.

Una de las más recientes modificaciones que entró en vigor y que favorece la exportación de servicios, corresponde a la Ley 21.210 de febrero de 2020. En ella se simplifican algunos procedimientos parte de la exportación de servicios con el fin de fomentar las exportaciones del sector y facilitar sus procesos.

También es importante mantener un registro actualizado de las informaciones e instrumentos que va generando el SII a partir de oficios u otras instancias, que pueden ser revisadas en la página web de la institución. Los efectos de la pandemia, han generado incentivos adicionales en los gobiernos para la reactivación económica, lo que dispone una mayor creación de nuevas políticas, instrumentos y apoyos para las empresas, que es importante conocer.

A continuación, se presenta un panorama general de las principales normas que inciden en la exportación de servicios. Así como, elementos que se deben tener en consideración en su proceso exportador, tanto para la obtención de beneficios tributarios como para el cumplimiento de sus responsabilidades, ambos aspectos, relevantes para el uso de los acuerdos.

Como su nombre lo indica busca generar una modernización en el sistema tributario que genere mejores condiciones para que las empresas desarrollen sus procesos productivos locales y de exportación. En el caso de servicios busca hacer más expeditos los procesos en los procedimientos generales de devolución o recuperación de impuestos, extensión de beneficios tributarios para empresas del sector, entre otros.

Texto completo y modificaciones:

https://www.bcn.cl/leychile/navegar?idNorma=1142667

Asume como tareas el mejoramiento de condiciones para la calidad de vida, acceso a bienes y servicios, profundización del sistema financiero, facilitar transacciones, expandir posibilidades de financiamiento y reducir costos, promoción de exportación de servicios para diversificar la economía hacia nuevos sectores intensivos en capital humano y orientado hacia los mercados externos, entre otros. Manifiesta expresamente el interés por desarrollar el sector servicios, da paso a instancias como la creación del Comité Publico Privado de Exportación de Servicios.

Texto completo y modificaciones:

https://www.bcn.cl/leychile/navegar?idNorma=1095967

Qué aborda: Crea comité técnico público – privado de exportación de servicios. Reconoce la relevancia del sector servicios y de la exportación de los mismos y la necesidad de mantener una unidad especializada, cuyo objetivo es emitir opiniones, propuestas o sugerencias para la toma de decisiones y el seguimiento de las políticas públicas, planes o medidas asociadas a la exportación de servicios para organismos tanto públicos como privados.

Texto completo y modificaciones:

https://www.bcn.cl/leychile/navegar?idNorma=1093400

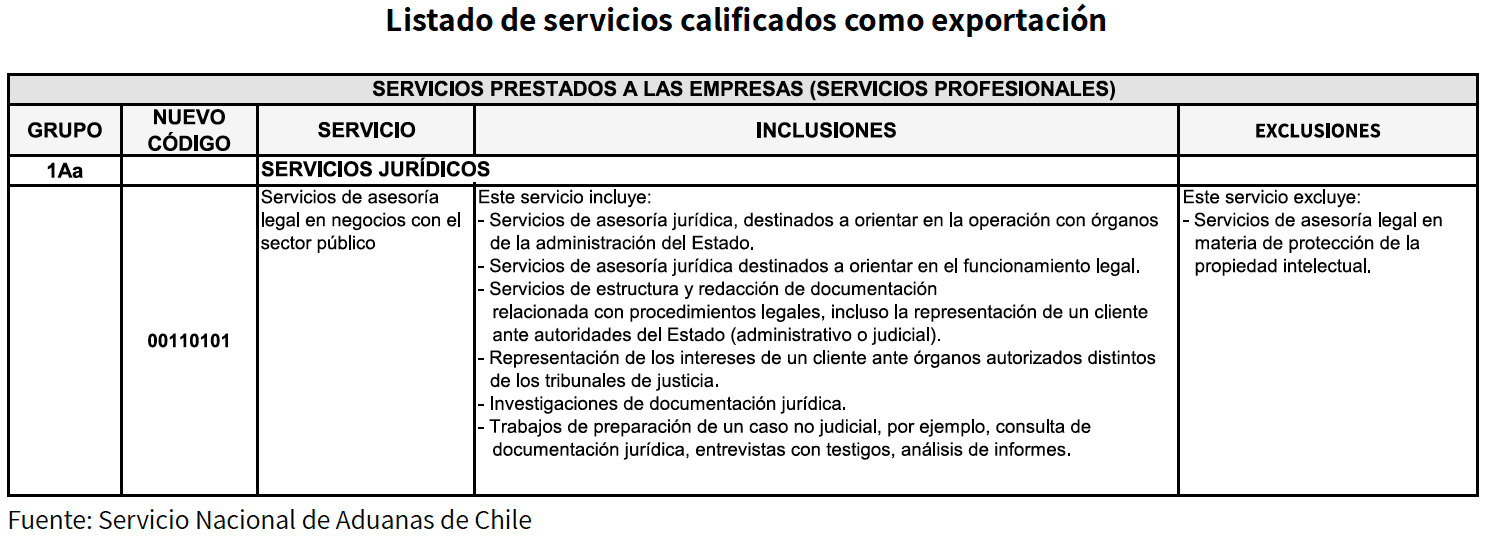

Confiere al Servicio Nacional de Aduanas (SNA) la facultad de calificar los servicios como exportación, para efectos de la exención del Impuesto al Valor Agregado a los ingresos percibidos por dichas prestaciones.

En este contexto, para calificar el servicio debe ser:

Listado de Servicios Calificados como

Exportación:

https://www.aduana.cl/clasificacionde-

servicios-de-exportacion/

aduana/2016-08-10/104402.html

Solicitud de Incorporación:

https://aduana.cerofilas.gob.cl/

Deben estar expresamente identificados en el Listado de Servicios Calificados como Exportación, que hoy incluye más de 260 servicios gravados y no gravados. Si no se encuentra en este listado, existe la opción de solicitar

su incorporación, siempre que tenga los fundamentos para calificar como servicio de exportación y para ello se debe completar el formulario en “Aduana Cero Filas” directamente en la página del SNA. El proceso

que sigue se detalla en Anexo 1 (Tramitación en aduana de una resolución para exportar servicios).

Texto completo y modificaciones:

https://www.aduana.cl/aduana/site/artic/20070626/pags/20070626121300.html

Establece el Sistema de Pago Diferido de derechos de aduana, crédito fiscal y otros beneficios de carácter tributario. En lo medular por servicios:

Artículo 5º bis.- Serán consideradas como exportación las prestaciones de servicios efectuadas en el extranjero con bienes de capital, acogidos a la ley Nº 18.634, que hubiesen salido del país amparados por un título de salida temporal, siempre que el correspondiente contrato se encontrare registrado en el Servicio Nacional de Aduanas y sólo respecto de los retornos efectuados.

Asimismo, serán considerados exportación, por parte del prestador de servicios:

Las cantidades en dólares establecidas en este artículo se actualizan anualmente, mediante decreto supremo expedido por el Ministerio de Hacienda, de acuerdo con el Índice Oficial de Precios al por Mayor de los Estados Unidos de América.

Texto completo y modificaciones:

https://www.bcn.cl/leychile/navegar?idNorma=30024

Para efectos tributarios, es muy importante definir claramente el tipo de servicio a exportar y verificar su existencia en el listado que define el SNA, con el fin de revisar la correlación entre los códigos arancelarios que utiliza el SNA y la clasificación de actividades económicas que elabora el SII para efectos tributarios.

El SNA, proporciona una base referencial con esta comparativa, que se puede descargar desde su página y que tiene el siguiente formato según servicio clasificado:

Ahora bien, como hemos mencionado anteriormente, el trabajo local e internacional con los servicios de exportación no ha sido una tarea fácil, razón por la cual aún existen, por ejemplo, diferencias entre los registros del SNA versus los registros de la OMC. Para ello la Matriz de Clasificación de Servicios de Exportación, que será revisada en la sección V, realiza la homologación entre la nomenclatura SNA, CPC y W120 OMC.

La legislación chilena para efectos de la tributación de servicios (no así de bienes), hace la diferencia entre hechos gravados y no gravados. Su finalidad es definir en qué casos y en cuáles no, es aplicable el Impuesto al Valor Agregado – IVA.

En el contexto internacional, hay países que aplican IVA local a la importación de servicios, y otros que no, por ello la relevancia de tener claros los modos de suministro, clasificaciones y existencia de tratados.

En cuanto a los servicios digitales, es importante indicar que se está regulando su forma de tributar por parte de las autoridades tributarias, ya se aplican algunos impuestos indirectos como es el caso de Francia con su Tasa GAFTA o también conocida como la Tasa Google o las recientes definiciones tributarias de Australia en torno al uso por parte de las plataformas internacionales de contenidos locales.

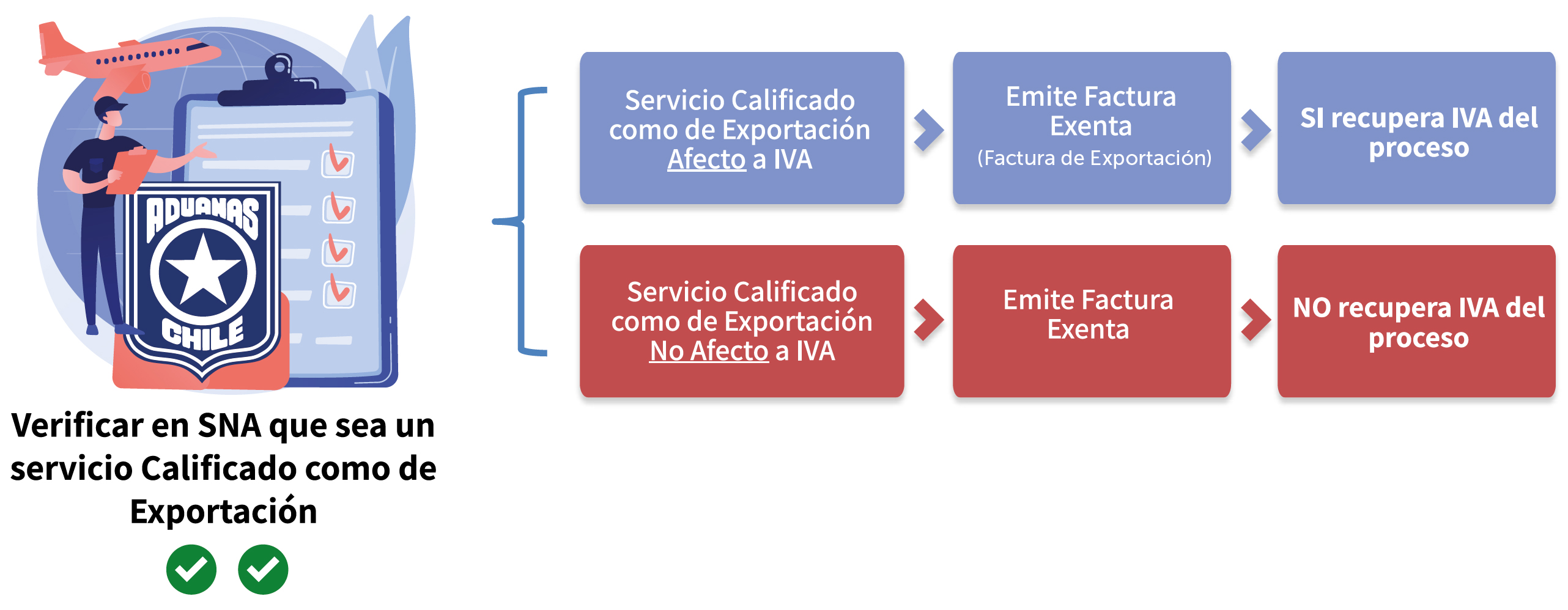

Recordemos que el SNA tiene las atribuciones por Ley, para calificar una exportación de servicios como tal y con ello optar a la exención del impuesto al Valor Agregado. Esto está contenido en la Ley de IVA: artículo 12, letra E, Nº16 del DL825, de 1974.

Como ya hemos mencionado, en Chile hay servicios afectos y no afectos, en este contexto nos encontramos con dos tipos de exportación de servicios:

Si la exportación de servicios se realiza desde Chile (Modo 1), la empresa podrá acceder a los beneficios tributarios que esta condición le otorga bajo el régimen del Decreto Ley N° 825 de 1974, sobre Impuesto a las Ventas y Servicios En este contexto, el exportador o la exportadora podrá emitir factura exenta de IVA (factura de exportación) para su cliente extranjero, con el consecuente derecho a recuperar el IVA que fue soportado en el proceso.

Por otra parte, si el servicio es calificado como de exportación, pero es un hecho que no paga impuestos en Chile (no gravado con IVA), sus facturas emitidas serán exentas por lo tanto, no habrá recuperación de IVA exportador.

La complejidad del proceso comienza cuando la exportación de servicios no es parte del listado de servicios calificados como de exportación, he ahí la importancia de identificar los modos de suministro de servicios a exportar. Cada modo permite visualizar de mejor forma el factor exportación, por ejemplo, en el Modo 1 (transfronterizo) y Modo 2 (consumo en el extranjero) es mucho más claro ver el régimen que los afectará, versus los otros modos.

En este escenario el exportador o la exportadora de servicios deberá considerar en registros contables el IVA del proceso ya que no podrá recuperarlo. Además, dependiendo del modo de exportación de servicio y de la reglamentación tributaria del país destino, deberá sumar otros factores que aumentarán los costos del proceso exportador.

Siempre existirá la opción de optar a una calificación, cuando el servicio no se encuentre en el listado del SNA y cumpla con todo lo definido por ley.

A diferencia de los bienes de exportación, que se encuentran afectos por aranceles en los países de destino, generalmente los servicios se gravan con impuestos a la renta. Sea cual sea el origen de los ingresos, deberá pagar los impuestos correspondientes a su renta. Si los ingresos provienen de fuente extranjera, éstos ya vendrán gravados por el país de emisión y serán nuevamente gravados en Chile, su lugar de residencia, es decir habrá una doble tributación internacional.

En el caso de los exportadores y exportadoras de servicios, es importante clasificar los servicios prestados clara y detalladamente; ya que en una misma factura pueden ir varios servicios o una combinación de modos como parte de una misma prestación. En este contexto, se han identificado dos instancias que vienen a dar alivio a los exportadores/as de servicios:

Los Tratados para Evitar la Doble Tributación (TDT) son convenios que tienen por objeto, entre otros beneficios determinar la potestad para gravar con impuestos una determinada renta. En particular, define si la renta tributa exclusivamente en el país de residencia de quien la recibe, o si el país de la fuente podrá gravar la renta (en cuyo caso, también determinará si aplica o una tasa limitada o puede gravar sin limitación).

En la actualidad, Chile mantiene 36 Tratados de Doble Tributación. En la tabla 1 se puede acceder a cada uno de ellos, según informaciones actualizadas en el Servicio de Impuestos Internos.

Tabla 1. Países con TDTs con Chile

Argentina | |

Australia | |

Austria | |

English | |

Bélgica | |

Brasil | |

Canadá | |

China | |

Español / English | |

Colombia | |

Corea | |

Croacia | Español English |

Dinamarca | |

Ecuador | |

Emiratos Árabes Unidos | |

España | |

Francia | |

India | |

Irlanda | |

Italia | |

Japón | |

Malasia | |

México | |

Noruega | |

Nueva Zelandia | |

Países Bajos | |

Paraguay | |

Perú | |

Polonia | |

Portugal | |

Reino Unido | |

República Checa | |

Rusia | |

Sudáfrica | |

Suecia | |

Suiza | |

Tailandia | |

Uruguay |

Información actualizada a septiembre 2023, sitio oficial del Servicio de Impuestos Internos de Chile. www.sii.cl

Es relevante que los exportadores de servicios conozcan los tratados que mantiene Chile con sus mercados destino y que, por sobre todo, conozcan los TDT y para que sus rentas no se vean afectadas por una tributación tanto en el país de la fuente como en el de residencia (doble tributación).

A continuación, se presenta un esquema de la forma en la cual se deben abordar los TDT según el modo de prestación del servicio, basado en el Manual del Exportador de Servicios, CCS – DIRECON de 2017. Se omite el suministro en Modo 2, porque no hace diferencias con un servicio prestado localmente.

Esta opción se refiere a la posibilidad de rebajar en Chile, país de residencia que otorgará el crédito, los impuestos a la renta que fuesen pagados en otro país. Esto puede ser definido unilateralmente o por TDT. En el caso de Chile, el mecanismo unilateral se encuentra contenido como método de alivio en el artículo 41 A la Ley sobre Impuesto a la Renta – LIR1.

Cabe destacar que para que las rentas de fuente extranjera tributen en Chile, es necesario que el contribuyente que las obtenga esté domiciliado o resida en el país, además de otros criterios inherentes al tipo de contribuyente y servicio específico exportado, condicionado a categorías y límites para definir montos. En el caso de impuestos a la renta pagados en el exterior que sean inferiores al límite máximo permitido, se otorgará como crédito el monto efectivamente pagado fuera de Chile.

Por último, en Anexo 2 se puede encontrar un listado con todas las instituciones chilenas que, dentro de sus respectivos ámbitos de competencia, se encuentran vinculadas a la exportación de servicios, sumado a una breve descripción de cada una de ellas y sus respectivos sitios web.

1. Puede obtener más información acerca de las instrucciones administrativas impartidas por el Servicio de Impuestos Internos en las Circulares N° 31 de 2021 y 48 de 2022, ambas disponibles en la página web de dicho servicio.

Género

Género